Seit 2019 sind in Europas Automobilzulieferindustrie über 70.000 Stellen verschwunden. Allein in Deutschland wurden mehr als 10.000 Entlassungen bei Teilezulieferern bekannt gegeben – und eine Entspannung ist nicht in Sicht. Die Kürzungen bei Branchengrößen wie Bosch, Ford, Valeo, ZF und Forvia zeigen, wie umfassend die Umstrukturierungen sind. In manchen Fällen fallen bis zu 14.000 Stellen weg – Reaktion auf schrumpfende Margen.

Der gesamte Sektor steht unter Druck. Zulieferbetriebe sehen sich neuen Anforderungen der OEMs gegenüber, kämpfen mit steigenden Kosten und einer holprigen Umstellung auf Elektromobilität. Für Ineffizienzen bleibt kein Raum – und für Anpassung oft keine Zeit. Daraus ergeben sich zentrale Fragen: Gibt es strategischere Wege, auf finanziellen Druck zu reagieren als Stellenabbau? Und: Hätten Unternehmen mit besserer Kostentransparenz und Szenarienplanung früher Handlungsspielraum gehabt?

Stellenabbau lässt sich nicht immer vermeiden. Doch ohne die Fähigkeit, Kosten schnell zu analysieren, Alternativen zu testen oder Risiken vorauszudenken, reagieren viele Unternehmen nur noch – statt proaktiv zu handeln. Was treibt diese Entwicklung an – und wie lässt sich ihr anders begegnen?

Warum der Stellenabbau in der Automobilzulieferung steigt

Die Branche befindet sich im Umbruch – Zulieferbetriebe geraten von mehreren Seiten unter Druck. Diese Faktoren sind maßgeblich:

1. Inflation und Kostendruck

Energie, Arbeit und Rohstoffe werden teurer. Laut einer KPMG-Studie verstärken Lieferkettenstörungen die Inflation, was Angebot und Nachfrage gleichzeitig belastet. Für Zulieferunternehmen schrumpfen die Margen – viele greifen deshalb zu Kürzungen.

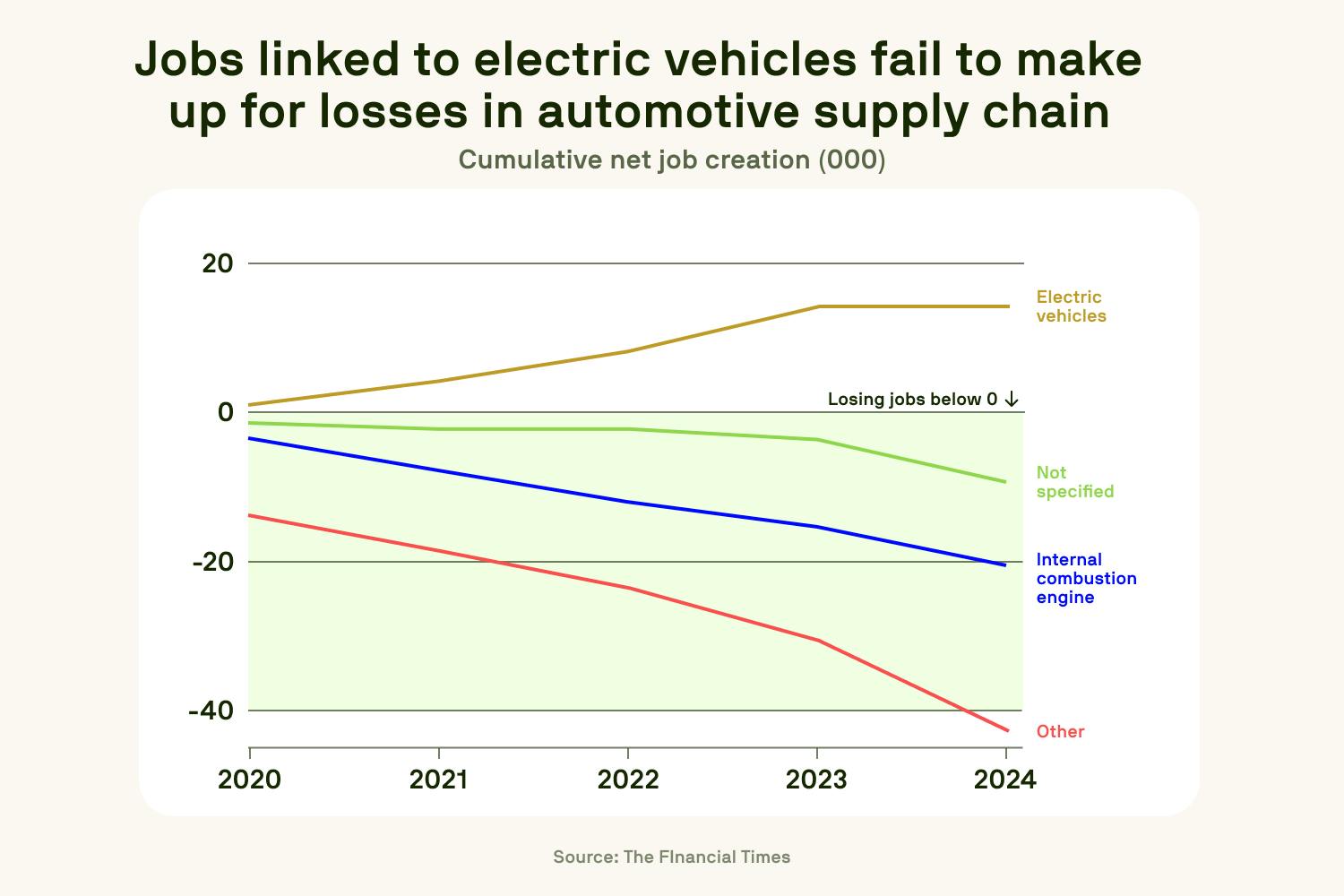

2. EV-Wachstum gleicht Stellenverluste nicht aus

Trotz vieler Schlagzeilen verlangsamt sich der Absatz von E-Autos in Europa. In Deutschland gingen die Neuzulassungen 2024 um 27 % zurück. Die Transformation kompensiert also nicht die Stellenverluste auf der Verbrenner-Seite. Der Internationale Währungsfonds warnt vor „weitreichenden“ Auswirkungen auf Investitionen, Produktion und Beschäftigung.

3. OEMs fordern sinkende Preise

OEMs verlangen von ihren Zulieferbetrieben, steigende Kosten zu schultern – und gleichzeitig Preise zu senken. Das erhöht den Druck auf die Margen. So geraten zum Beispiel Logistikdienstleister in Schwierigkeiten, da OEMs Einsparungen fordern, um ihre E-Mobilitätsstrategie aufrechtzuerhalten.

4. Rückgang bei Verbrennerkomponenten

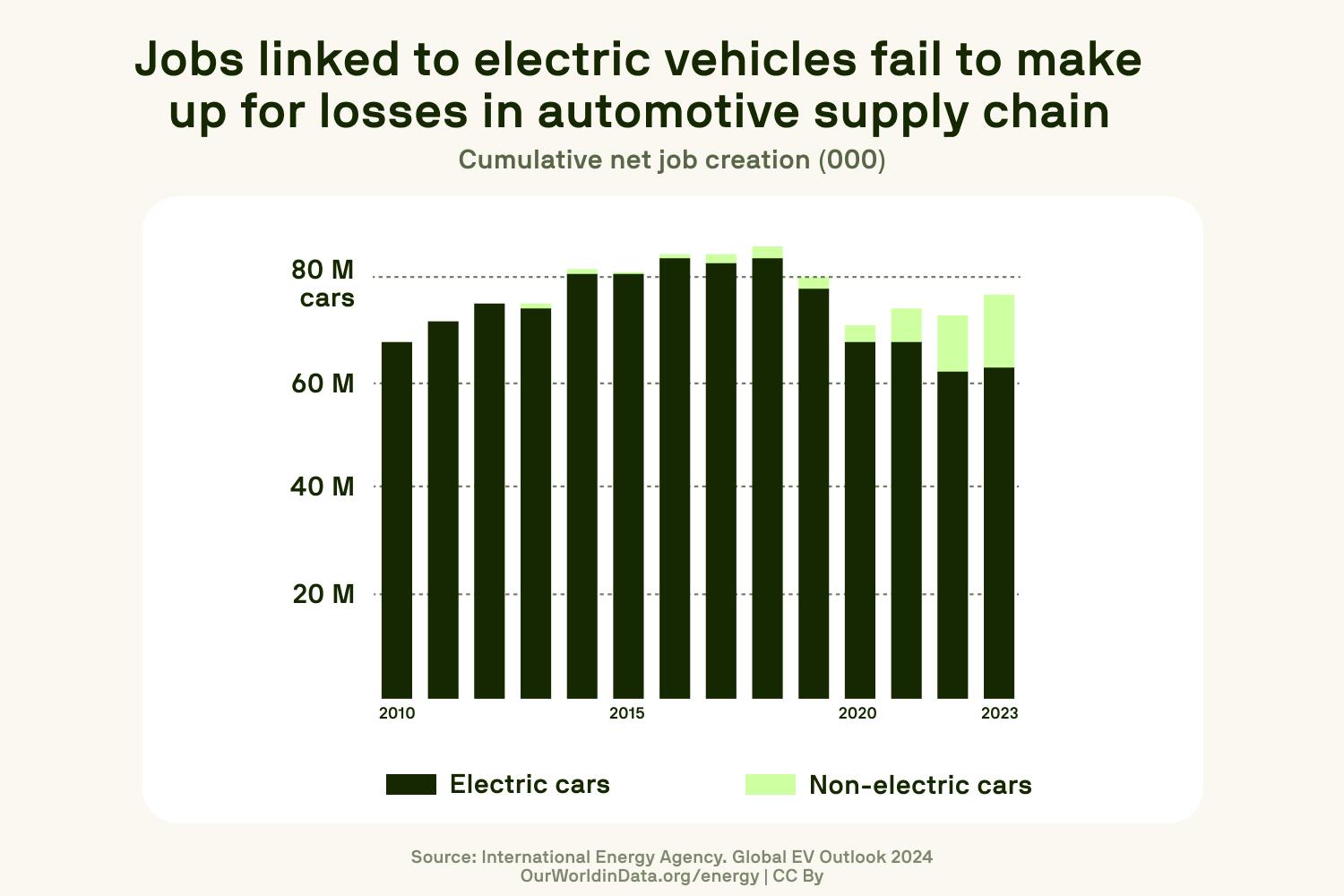

Der Absatz von Verbrennerfahrzeugen hat laut Our World in Data bereits 2017 seinen Höchststand überschritten – seither sinken die Verkaufszahlen. Viele Tier-2- und Tier-3-Zulieferbetriebe haben sich auf Komponenten spezialisiert, die künftig überflüssig werden.

Das fehlende Glied: Kostenoptimierung zur Krisenprävention

Cost Engineering bedeutet, Produktkosten entlang des gesamten Lebenszyklus zu analysieren, zu steuern und zu optimieren. Doch in vielen Zulieferbetrieben fehlt eine entsprechende Abteilung – oder ist nur rudimentär aufgestellt. Statt strukturierter Daten nutzen Teams häufig verstreute Excel-Dateien oder veraltete Tools. Die Folgen:

- Uneinheitliche Kalkulationsansätze

- Unklarheit über tatsächliche Kostentreiber

- Verzögerungen bei der Bewertung von Einsparpotenzialen

Wenn die Margen schrumpfen und die Transparenz fehlt, bleibt oft nur der Weg über Entlassungen.

Ein strukturiertes Produktkostenmanagement bietet eine Alternative. Mehr Transparenz und schnelle, datenbasierte Entscheidungen geben Unternehmen die Möglichkeit, auf volatile Situationen zu reagieren – ohne reflexartig zu Personalabbau zu greifen.